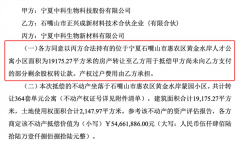

(原标题:央行下调短期政策利率 有哪些市场影响)

大盘全天震荡反弹,三大指数均小幅上涨,深成指领涨,沪指录得5连阳。

盘面上,AI概念股反复活跃,其中算力概念股午后集体走强,亚康股份、大为股份、南兴股份、城地香江等涨停,浪潮信息一度涨停再创历史新高;ChatGPT及应用方向早盘冲高,天娱数科、传智教育、岭南股份、慈文传媒等涨停,科大讯飞涨超9%再创历史新高。

新能源车产业链个股继续活跃,迪生力、飞龙股份、联明股份等多股连板。特高压、电网概念股一度冲高,奥特迅、国电南自、航天晨光等涨停。板块方面,存储芯片、液冷服务器、算力租赁、CPO等板块涨幅居前。

下跌方面,医药股陷入调整,国药股份、千金药业跌超5%。医药商业、中药、油气开采、家电等板块跌幅居前。总体上个股涨多跌少,两市超2500只个股上涨。

截至收盘,沪指涨0.15%,深成指涨0.76%,创业板指涨0.68%。沪深两市今日(6月13日)成交额9423亿,较上个交易日缩量231亿。北向资金全天净卖出2.31亿元,其中沪股通净卖出3.53亿元,深股通净买入1.22亿元。

央行下调短期政策利率

今日(6月13日),中国人民银行发布公告称,7天期逆回购操作中标利率1.90%,较上一交易日中标利率下降10个基点。

公开市场(OMO)7天期逆回购操作利率,可视作央行短期的政策利率。上一次OMO利率下调,还要追溯到2022年8月15日,至今已有10个月。当日,央行同步下调了作为中期政策利率的1年期中期借贷便利(MLF)利率和作为短期政策利率的7天期逆回购中标利率,幅度均为10个基点。

值得一提的是,此前央行一般都是同日下调MLF和OMO利率,东吴证券指出,上一次OMO利率提前于MLF利率下调还是在2020年,凸显了政策快速出手应对的迫切性,并且在央行快速出手后,以地产和基建为代表的一揽子稳经济措施随之出台。

对于此次央行下调政策利率,市场其实已有所预期。

一方面,4月以来,中国经济复苏势头放缓,央行行长易纲上周在上海调研时表示将加强逆周期调节,全力支持实体经济;另一方面,近期大中型商业银行掀起新一轮存款利率下调,降低银行负债端成本,为贷款利率下调提供了空间。

7天期逆回购利率下调,传递出政策利率有松动的迹象,或将打开MLF、LPR降息空间。往后看,6月份MLF+LPR是否降息成为市场关注的关键变量。

对于MLF,中信证券认为,此轮存款利率调整预计可以为银行节约2~3个基点的存款成本,考虑到存款成本压降幅度和效果出现的时间,结合当前的宏观经济环境,以一年期中期借贷便利(MLF)操作利率为代表的政策利率或将下调5~10个基点。

对于LPR,招联首席研究员董希淼认为,叠加2022年9月以来存款利率多轮下调、银行负债成本有所下降,本月贷款市场报价利率(LPR)有望结束连续9个月的“按兵不动”,或将下降5~10个基点。

从市场影响看,证券时报指出,利率是宏观经济的重要变量,央行公开市场操作利率下降有利于提振市场信心,增强经济内生增长动力,对于扩大总需求、促进充分就业、支持经济继续恢复向好将发挥积极作用。

成长股行情可期?

对于股市而言,一方面,降息使企业的融资成本变低,有望进一步改善公司业绩支撑股价上行;另一方面,权益市场吸引力提升,更多资金流入股市,A股流动性有望提升。

事实上,近期的市场已经在反映利率下行的预期,所以成长股表现较为活跃。

今日,半导体、互联网服务、文化传媒、游戏、软件开发、计算机设备等TMT赛道持续走强;电网设备、汽车零部件等成长板块也大幅拉升。

消息面上,算力和光模块迎来利好消息支撑。6月13日,中国移动发布了“九州”算力光网目标网架构白皮书。白皮书特别提到,将实现以光为媒的极宽传输,立足光载频高、可用频谱宽、调制效率优等优势,全面部署10G PON,并逐步引入50G PON、400GE SPN、400G/800G OTN等大带宽传输技术。

拉长时间线来看,今年A股市场结构性行情特征明显,以人工智能为代表的TMT科技成长板块(计算机、通信、传媒、电子)表现最为亮眼,传媒、通信、计算机三大行业指数年内涨幅一度超25%,位居行业涨幅榜前三。近期,板块内部虽然迎来回调、分化,但往后看,成长股行情依旧受到机构看好。

国金证券认为中小盘成长股将是超额收益核心主线,特别是以TMT为代表的新产业趋势。中金公司研究部策略分析师、董事总经理李求索同样看好成长风格重新占优。

东吴证券最新观点称,当前,成长-价值风格背离接近底部区域,成长风格反转的空间已经具备,但需要触发信号,下半年A股大概率将处于非典型成长风格(成长指数较弱,但主题交易和独立产业趋势的板块走势较强)向偏成长风格切换的过程,AI板块需要重点关注应用层面的突破和进展。

A股积极因素正在聚集

展望后市,A股市场内外部均出现一些积极变化。

内部方面在稳增长推进、消费政策加持以及科技周期等因素驱动下,部分行业景气度边际改善;外部方面美联储6、7月继续加息概率降低,外部流动性环境对A股的边际影响开始弱化,招商证券认为,A股有望开始逐渐企稳反弹。

对于下半年,中金公司认为A股上市公司盈利修复或仍将延续,当前指数表现所隐含的估值水平已经计入较多偏谨慎预期,在海外经济缓衰退、中国经济温和复苏的基准判断下,维持对2023年A股市场中性偏积极看法,指数相比当前位置仍具备一定上行空间。

在增长回稳且流动性尚处宽松的宏观环境,一方面具备成长空间的新技术领域可能继续受到投资者关注,人工智能等产业趋势下的科技成长领域仍为当前A股稀缺的赛道;另一方面,在消费和部分周期性板块自下而上寻找复苏受益的细分领域可能较为关键;此外,部分主题和高股息资产可能仍有相对收益,但相比上半年需要对业绩兑现和基本面改善领域增加配置权重。

基于上述判断,未来3-6个月,中金公司建议关注三条主线:

第一,顺应新技术、新产业、新趋势的偏成长领域,尤其是人工智能和数字经济等科技成长赛道,下半年半导体产业链有望具备周期反转与技术共振的机会;软件端继续关注人工智能有望率先实现行业赋能的传媒互联网、办公软件等。部分领域年初至今累计涨幅较大,需自下而上精选个股。

第二,需求好转或者库存和产能等供给格局改善,具备较大业绩弹性的领域,例如白酒、白色家电、珠宝首饰、电网设备和航海装备等。

第三,股息率高且具备优质现金流的领域。

此外关注6大主题机会:1)国企改革与中国特色估值体系建设;2)全球变局下“一带一路”建设;3)调整较为充分的龙头企业;4)人工智能等科技主题;5)新格局下的现代化产业体系建设;6)低估值高股息主题。

本文系未央网专栏作者:证券之星 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!