(原标题:请珍惜某某元以下的保险股)

很久没写保险板块了,记得上一篇还是2021年7月写的《请珍惜60元以下的中国平安》,写在中国平安首次跌破60元之际。准确地说,那篇文章也并非写保险股,只不过以中国平安为例来写价值投资的低价买入之难。

低买高卖是投资的精髓,真正的难点是确认何为低,何为高。

司马迁在《史记·货殖列传》中详尽考察了诸多经商致富的案例,最后大道至简,将经验总结为二十二个字,“贵上极则反贱,贱下极则反贵。贵出如粪土,贱取如珠玉”。意思是说,物价向上贵到极点就会返归于贱,向下贱到极点就会返归于贵。极贵之时,抛出货物须视如粪土,弃之唯恐不及;极贱之时,购买货物须视如珠玉,迫不及待买入。

所谓“贵上极则反贱,贱下极则反贵”,用在以粮食为代表的农产品经营领域,通常不会太离谱。就好比猪肉价格,有经验的人可通过猪粮比、头均盈利等指标大致判断猪价所处的周期阶段,并据此做出决策。

之所以如此,因为农产品在需求端是必需品,供给端存在土地约束,排除天灾人祸,正常条件下价格波动很难突破区间上下限,可预测性强。但就绝大部分工业品而言,竞争激烈,股价向下可以跌为0,向上也可因开辟第二曲线而屡创新高,投资者很难通过历史估值区间来机械地把握低点和高点。

故而,投资者用历史价格区间来衡量股价的高和低,常常会出错。仍以中国平安为例,2021年7月股价跌破60元时,对应的市净率为1.55倍,处于2010年以来的估值区间下限。按照区间波动的均值回归理念,估值触及下限时,便构成了很好的买点,即所谓“贱下极则反贵”,投资者应该“贱取如珠玉”,积极大胆买入。

事后来看,60元买入的投资者普遍承受了较大的账面亏损,因为股价最低跌破了40元,估值也跌破历史区间下限1.6倍的位置,PB最低下探至0.8倍。

“低买高卖”,最怕的就是这种情况。从历史估值区间看,本以为买在了最低点,但没想到历史区间就是用来打破的,估值在下限的基础上继续大幅下探。在这个意义上,投资一点也不简单,如芒格所说,认为投资简单的都是傻瓜。

但凡事均有例外,基于历史估值区间的上下限来判断个股的买卖点,时常会犯错,但用于判断宽基指数的买卖点,准确度却很高。

如下图所示,沪深300指数的估值区间具有很强的规律性,投资者参考历史估值区间进行低买高卖操作,准确度远高于个股。原因在于,宽基指数锚定一篮子股票,不像个股存在破产风险,向下有底;作为宏观经济的映射,向上有顶,规律性很强。

此外,股票市场作为一个整体具有明显的向上动力,或者说它们的长期趋势是看涨的,也使得指数投资在底层逻辑上具有可行性。导致这一现象的根本原因是一国经济的稳步增长(GDP很少负增长),公司将未分配利润用于再投资,以及20世纪以来通货膨胀的持续走高。

所以格雷厄姆曾说,“投资艺术具有一种并不广为人知的性质:普通投资者只需付出很小的努力和具备很小的能力,就可以取得一种可靠(即便并不壮观)的成果;但是,要想提高这一可轻易获得的成果,却需要付出大量的努力和非同小可的智慧。”

换言之,如果聚焦于指数投资,长期持有可以享受宏观经济和通胀持续向上的收益,期间还可以基于估值区间进行低买高卖,增厚投资回报,相对而言是简单的;但如果想要超越指数收益,投资者便不得不偏重于特定的行业或个股,需要付出的精力和事情本身的难度便会高得多。

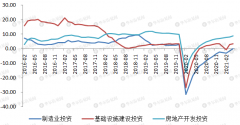

具体到特定行业,在不同历史阶段,行业发展的驱动逻辑和周期属性表现是不同的,投资者很难基于历史估值区间进行机械投资,而是要回到行业发展的基本面,结合基本面因素对估值区间进行校准,才能更准确地理解行业估值的高与低。

仍以保险行业为例。2019年以来,保险公司遭遇了负债端和资产端的双重冲击。

负债端,相继遭遇了保险代理人清虚、重疾险触顶回落、惠民保对医疗险的替代、车险降费改革以及疫情之下居民对具有可选消费性质的寿险保单需求下降等多重冲击,保费收入出现罕见的下滑;资产端,10年期国债收益率的趋势下行持续侵蚀寿险保单的内含价值,同时也加大了保险公司配置高收益投资品的难度,而权益资产的整体下行、重仓持有的房地产行业的冲击等更是雪上加霜。

在资负两端的冲击未迎来拐点之前,保险公司股价缺乏支撑点,一再创新低也就不足为奇。但就当前来看,保险行业资负两端均已发生拐点性变化,股价向下有支撑,向上有空间,正进入甜蜜击球区。

负债端来看,财险领域的车险改革已经度过阵痛期,头部险企车险收入重回正增长,规模和利润双增;寿险代理人清虚接近尾声,代理人队伍量稳质优,叠加经济复苏预期,2023年寿险收入有望重回正增长。

从产品结构上,短期来看,作为刚兑理财的替代品,以增额终身寿为代表的储蓄型保险备受市场青睐,有望继续在2023年保险开门红中大放光彩;中期看,随着保险公司后端养老&医疗相关服务能力的提升,以及人口老龄化背景下的需求提升,高毛利的健康险销售也会打开新的空间;长期看,我国财富人群的保险产品渗透率仍有非常大的提升空间,2021年,美国金融资产中保险资产占比高达30%,而2019年我国保险资产占比仅为4%左右。

资产端来看,随着经济复苏的预期增强,10年期国债收益率易涨难跌,近期债市的波动便是这种预期的反映,利率持续下行对保险行业的压制已经基本解除。同时,资本市场已迎来反转行情,权益投资将持续正贡献。此外,随着房地产政策的不断升级,地产投资对保险板块的压制作用也将逐步缓解,市场情绪最悲观的阶段已然过去。

结合上述基本面因素,我们大概可以放心地说:请珍惜当下保险股底部布局的机会。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言。

本文系未央网专栏作者:星图金融研究院 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!