(原标题:创业者讲述亲身经历,BNPL为何在国内走不通)

文/黑玛丽

“从1月1号开始,将正式被并到现金普惠业务。”近期,多位从业者向消金界表示,一家头部平台旗下的BNPL(先买后付)产品团队将退出场景业务。不过消金界向官方核实后,被对方否认。

但消金界观察到,先买后付业务近期在国内市场遇冷,几年的创业探索,并未换来爆发式增长,市场空间愈发偪仄。

此外,有消息称,国内另一个先买后付的头部玩家西瓜买单或也在寻求转型,新方向是SAAS数字化营销服务。

这些企业的最新动作,这在一定程度上,宣告了先买后付模式在国内的失败。

曾几何时,先买后付市场一片欣欣向荣,乐信买吖、西瓜买单、小猪买单、龙猫买单等玩家争先融入,如今却有偃旗息鼓之势。

BNPL全称为Buy Now Pay Later,翻译为先买后付,商业模式是机构为消费者提供简单、易于获取的消费分期支持服务。不同于此前的消费信贷产品,这一模式下,消费者通常在规定的合约期内为无息,BNPL公司从相关商家处获取销售提成。

代表性企业Afterpay凭借这一模式,股价由2020年3月低位8澳元一路飙升,最高上涨至160澳元,年度涨幅20倍。这一现象刺激了全球的创业者,甚至连腾讯也通过旗下子公司,大量购入股票成为重要股东之一。

然而,几年尝试下来,BNPL在中国水土不服。

“我们都转型了,这个模式在国内根本跑不通。”来自国内某先买后付创始团队的一白,向我们讲述了这个市场的起落。

01到最优质的场景中去

“我们要入驻国内最大的市场,目前已经和阿迪、耐克等运动品牌谈了合作。”一白表示。

早在2019年,他们拿到澳洲某投资机构的资金;此后,他们便开始搭建团队、接触商户。

在传统的消费分期中,用户缴纳首付后,需要支付一定的利息;而BNPL的核心亮点,就在于向B端机构、而不是C端消费者收费。

在这一交易模式中,用户首期只需支付商品价格的1/4,且后续无需支付任何利息和手续费。

不管是创新型的交易模式,还是BNPL在国外市场的巨大成功,抑或是支持实体经济、对普惠金融政策的积极响应,都很难不让创业者们心动。

更何况,此前消费金融所服务的场景,大多集中于医美、教育、长租公寓等领域,而潜力最大的线下零售行业,尚未有机构触及。这也意味着,大量优质用户的消费需求远远没有得到释放。

以上这些,都让一白有足够的理由相信,他们的模式,将会改变中国零售行业的格局。

彼时,一白信心满满。尽管背后存在资金、监管等不确定因素,但这都无法阻止他想要“大干一场”的决心。

02最难的环节在BD

真正接触下来,才发现背后存在诸多难点。

简单地说,BNPL要和线下商户达成合作。但是这并不在商场的KPI考核范围之内。“对商场来说,有没有你都无所谓”。

“比如我们当时和中粮谈合作,都已经递交到了总部,最后还是没谈成。因为很多年前,(中粮所在的)朝阳大悦城合作过一个类似消费贷的产品,促进了一两个月的消费,但是对方卷了几百万,跑路了,最后由朝阳大悦城进行了赔付。此后他们对这类合作都非常谨慎。”

在当下合作的推进中,对商场而言,他们的顾虑更多。

其次,要想在商场提供服务,就要打通商场的收银系统,这样商场才能接收你的支付方式。

但麻烦又来了。

一般想要入驻商场,需要和商场的市场部门沟通,他们的合作意愿较强。但是想要打通收银,还需要商场的财务部门进行配合,他们通常比较强势。这样在无形之中,又增加了沟通成本。

“有的商场里的大品牌,他们的收银可能和商场不一样,是自己集团统一的;也有的品牌,集团说我只和排名前几位的支付机构合作;此外还涉及到结算的时间、账户等,这些都是问题,有的商场自己决定不了,还必须上报总部。”

“主要还是BD(商务)的问题。”一白表示。每一环节的对接,都需要付出时间和人力,这一过程之漫长、繁琐,足以拖垮任何一家创业团队。

03困难远比想象中多

搞定了商场,只是其中一个环节。另一个难点在于,BNPL的用户粘性很难培养。

当时一白认为,信用支付的用户习惯已经养成,白条和花呗们开创的“先消费、后付款”模式,早已备受年轻人喜爱,在国内再造一个“afterpay”,时机已经成熟。

但在实际展业时才发现,微信、支付宝的支付方式早已深入人心,根本没有任何第三方机构可以撼动。

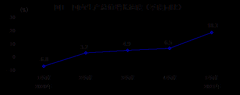

根据2022年2月26日发布的最新的数据显示,目前支付宝的市场份额高达49.9%,而微信支付的市场份额为40.7%。在这样的情形下,一个新兴的支付方式完全没有生存的空间。

相较而言,国外的移动支付没有那么发达。“你在欧美网站买东西,结账的时候,你可以选择十几种BNPL结账方式。”

此外,国外BNPL的增量主要来自线上,而国内电商平台的格局已经形成,每家平台都有自己的金融产品,想要合作,更是难上加难。

除了商务沟通和支付习惯这两个最大的难题,后面的困难更是一环接着一环。

比如,资金方都要求“盘子大”,BNPL模式刚开始做,交易量小,对资金方来说没有意义;

再比如,为了用户使用方便,BNPL都会做小程序,但是腾讯要求具备相关执照,所以要进行牌照租赁或挂靠;而资金不在自己账户,还面临着资金方面的风险……

一句话总结,就是创业条件与时机均已不再。

04BNPL模式失败了吗?

国内市场终究没出现下一个Afterpay。反观国外市场,似乎前景也不那么乐观。

截止昨日收盘,BNPL知名企业Zip(ASX:Z1P)股价0.62,相比历史最高点下滑96%;而Afterpay自2022年初被block(即Square支付公司)收购以来,股价也跌了一半以上。

至此,BNPL模式算是失败了吗?

复盘来看,此前在一些传统的场景分期中,因为利率过高而广受用户诟病。BNPL出现后,用牺牲利率的方法,确实打破了这一恶性循环。而且在国内,通过创新的商业模式和真实的消费场景,给消费金融市场注入了一剂强心针。而在国外,更是因为互联网信贷等业务处于成长期,BNPL有着巨大的市场空间。

事实上,就在2022年6月,苹果宣布通过iOS 16操作系统推出BNPL业务;此外,2022年12月,有报道称,沃尔玛旗下金融科技公司One计划最快在明年推出BNPL产品,以满足消费者在线上线下的分期需求。

一波玩家退潮,另一波巨头入场。BNPL市场是否是一只“沉睡的巨人”,等待着新玩家的唤醒?国内的移动支付市场未来是否会被改写?成败与否,或许现在来看,都还太早。

(应对方要求,文中“一白”为化名)

本文系未央网专栏作者:消金界 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!