(原标题:息差下行,同业存款成本怎么压?用这“三板斧”)

今年过去了快5个月,对于大多数银行而言,就算眺望全年,净息差收窄也几乎成定局。

当然咯,摆在银行助力复工复产的大局之下,这不是什么坏事,或者说是一种“应当”,贷款利率肯定是不好往上走的。而且听说,今年有些银行还遇到了贷款“放不出去”(市场需求萎缩)或“不敢放”(风险上升)的困境,所以他们备战630,把贷款当硬任务在完成了。

但,净息差收窄,也不能不管啊,好歹商业银行也是要有“商业性”的。

于是,救息差的脑筋基本动在了存款上头。

大额存单利率降了

首先,从银行全口径负债成本的压降来看,是有进步的。“愉见财经”观察到的是,从4月份开始,不少银行都在陆续推进中长期大额存单利率的调降工作。

比如,那家LOGO蓝蓝的股份制银行X、和那家LOGO绿绿的股份制银行M,都先后将3年期大额存单利率从3.55%调降至3.4%;那家LOGO红红的股份制银行Z呢,人家息差管理从来都比较厉害,所以调降幅度也明显,3年期利率直接调降0.3个百分点至2.9%。

银行能够积极管理负债成本,那是人家有经营能力的体现,同时,市场上,经济上,消费这架“马车”上,都需要资金,银行存款利率的确没必要太高。

揣测一下央妈意图的话,上半年其实通过MPA考核是有某种引导的:银行存款成本可下行——无论是1年期、2年期、3年期还是5年期大额存单利率都要在原有基础上下降10个BP。

对此,各家银行都挺get到点子上的,目前大家达成了某种一致性,并通过市场利率定价自律机制反映了出来。

但,仅靠这些,还是远远不够。

同业存款降不降得动?

综上呢,近两个月里,是出现了有利于负债成本控制的大环境。但面对相同的市场,还是会有优等生和后进生的区别。

前两天就有一位银行管理层人士跟“愉见财经”聊起了这个话题,他觉得摆在他面前比较难的部分,是同业存款成本居高不下,自营存款成本高了。“精细化管理”思路也谈了好几年了,真到要推进,还是棘手。

所谓的“棘手”,说白了就是两难。左边是成本高;右边是一压价吧,量又不行了。

我这朋友他们银行呢,属于综合化经营起步比较晚的,对市场化存款、对同业存款的议价能力的确是弱了。

朋友说他很羡慕那家LOGO红红的股份制银行翘楚啊,可以傲娇地选择接受哪类同业存款,价格高的就不要了,甚至听说,有段时间只欢迎同业活期存款,定期的都要挑挑拣拣了。有些定期同业存款,换了别的银行都视作香饽饽,但在红LOGO行却可以不做。

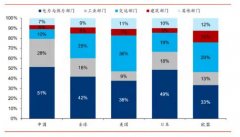

“愉见财经”查了个内部数据,发现,截至一季度末,红LOGO行的同业存款平均利率还不到1.5%,与之形成鲜明对比的是,规模体量接近的另几家股份行,同业存款平均利率水平大都高至2%以上。

啥叫精细化管理?落到结果上,这中间能差出50多个BP。

可是吧,二八定律也不是靠短时间努力能翻转的,同业存款是没法只靠“喝酒”、靠关系拼出来的一户一单,背后的真章,其实是要多年的综合化经营能力,那是人家其它同业业务就好就大就不可取代,才能顺手“捎”来便宜钱,从而降低成本。

三板斧

汝果欲学诗,工夫在诗外。有些指标,要做好,是要有一套前后逻辑的。

比如要压降自营存款成本,那就得提高自营结算比例啊。

比如要压降同业存款成本,那就得有同业结算作为基本盘撑着。人家红LOGO行的同业结算存款在同存中的比重就相当高。

我那银行管理层朋友总结了一下,觉得吧,得哐哐哐使出“三板斧”。

- 第一板斧,三方存管要做好,银行托管要做大,拉高客户数量,加速沉淀资金;

- 第二板斧,跟“弟弟”们拉拢拉拢,提升小行结算规模,提高接入CIPS的银行客户数量;

- 第三板斧,期货等要素市场要加强管理,各品类业务要齐头并进。

当然咯,这“三板斧”具体到各家银行,还是各门各派、各有长板的。有的银行的资源禀赋在托管,有的银行则在支付领域独树一帜。

银行朋友和我聊到最后的结论是,想要真正提升同业结算存款的占比,解题思路并非要在每一个增项上面面俱到,而是要加强总行的顶层设计,做到整体“一盘棋”,通过各项业务综合联动。

说到最后,又会是一个“不断打破部门竖井”的故事。这个话题说下去又是一大篇,日后慢慢聊吧,“愉见财经”最近挺关心这些制度上的突破,谁要真突得破,真正意义上的开放与融合,还真能解放一大块生产力的。

附录

“愉见财经”节选了截至2021年末的各上市银行(含H股上市银行)息差和存贷款端利率定价水平,供业内参考。

1、2021年净利差平均水平为2%,26家上市银行的净利差超过平均水平,其中12家银行的净利差超过2.20%。

2、2021年贷款利率平均水平为5.27%,7家上市银行的贷款利率超过6%,从高到低依次为泸州银行(6.96%)、九台农商行(6.94%)、天津银行(6.36%)、锦州银行(6.27%)、常熟银行(6.24%)、平安银行(6.23%)、长沙银行(6.02%)。

3、2021年存款利率平均水平为2.30%,14家上市银行的存款利率低于2%,从低到高依次为招行(1.41%)、中行(1.52%)、农行(1.61%)、工行(1.62%)、邮储银行(1.63%)、建行(1.67%)、宁波银行(1.83%)、华夏银行(1.90%)、东莞农商行(1.95%)、中原银行(1.95%)、苏农银行(1.97%)、北京银行(1.97%)、成都银行(1.98%)以及重庆农商行(1.98%)。

4、另有5家银行的存款利率超过3%,从高到低依次依次为锦州银行(3.82%)、泸州银行(3.31%)、盛京银行(3.20%)、兰州银行(3.11%)、九台农商行(3.06%)。

本文系未央网专栏作者:愉见财经 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!