(原标题:统计局:1-6月城镇固定资产投资同比增长6.1%)

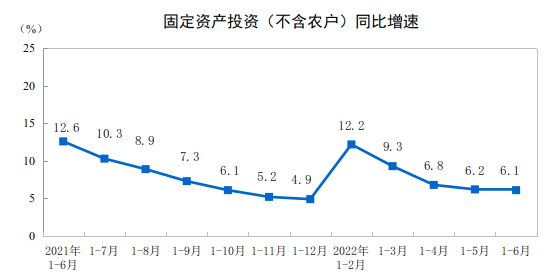

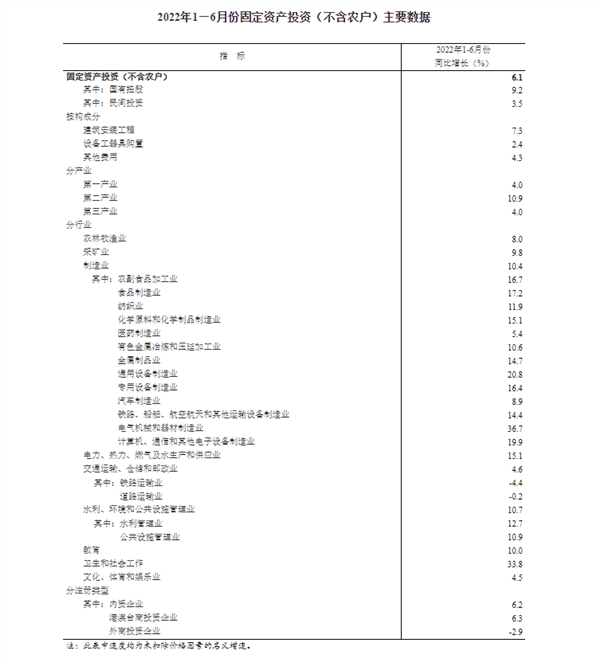

财联社7月15日讯,据国家统计局,1-6月份,全国固定资产投资(不含农户)271430亿元,同比增长6.1%。其中,民间固定资产投资153074亿元,同比增长3.5%。从环比看,6月份固定资产投资(不含农户)增长0.95%。

分产业看,第一产业投资6827亿元,同比增长4.0%;第二产业投资84694亿元,增长10.9%;第三产业投资179909亿元,增长4.0%。

第二产业中,工业投资同比增长11.0%。其中,采矿业投资增长9.8%,制造业投资增长10.4%,电力、热力、燃气及水生产和供应业投资增长15.1%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.1%。其中,水利管理业投资增长12.7%,公共设施管理业投资增长10.9%,道路运输业投资下降0.2%,铁路运输业投资下降4.4%。

分地区看,东部地区投资同比增长4.5%,中部地区投资增长10.7%,西部地区投资增长8.0%,东北地区投资下降0.9%。

分登记注册类型看,内资企业固定资产投资同比增长6.2%,港澳台商企业固定资产投资增长6.3%,外商企业固定资产投资下降2.9%。

2022年1—6月份固定资产投资(不含农户)主要数据

本文地址: /sp/17691.html 手机版