(原标题:跨境电商营销SaaS:一站式成未来大趋势?)

受政策驱动以及消费者线上购物习惯养成等多重因素影响,跨境电商行业进入了发展快车道。据网经社电子商务研究中心发布的《2021年度中国跨境电商市场数据报告》显示,2021年中国跨境电商市场规模14.2万亿元,较2020年的12.5万亿元同比增长了13.6%。

本文地址: /sp/4986.html 手机版

(原标题:跨境电商营销SaaS:一站式成未来大趋势?)

受政策驱动以及消费者线上购物习惯养成等多重因素影响,跨境电商行业进入了发展快车道。据网经社电子商务研究中心发布的《2021年度中国跨境电商市场数据报告》显示,2021年中国跨境电商市场规模14.2万亿元,较2020年的12.5万亿元同比增长了13.6%。

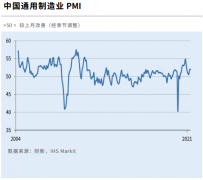

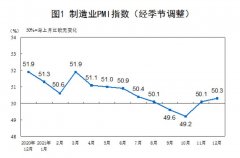

12月制造业PMI为50.3%,比上月上升

12月制造业PMI为50.3%,比上月上升

中新经纬12月31日电 据国家统计局消息,12月份,中国制造业采购经理指...

推荐: 刚刚!A50突然直线拉升,沪指翻红

刚刚!A50突然直线拉升,沪指翻红

A50突然直线拉升,沪指翻红。固态电池概念继续活跃。港股AI概念股走强...

推荐: 知直销,掌动态 | 直销热评网每日

知直销,掌动态 | 直销热评网每日

知直销,掌动态 | 直销热评网每日新闻简讯(2025年07月04日)...

推荐: 银行业改革风雨兼程 信贷资管基本

银行业改革风雨兼程 信贷资管基本

“经济是肌体,金融是血脉,两者共生共荣。”习近平总书记对金...

推荐: