(原标题:最高“一毛不剩”!银行理财超额报酬计提成风)

随着经济发展,居民家庭相对殷实,手中自然会有积蓄,给这些钱找个合适的“家”,在本金相对安全的情况下获得稳定收益,自然也是许多人的梦想。在这种情况下,继保险和固收类基金之后,不少银行理财产品也受到了人们的青睐,因为买入银行理财无需像买股票一样经历繁琐的开户手续,只要有银行账户即可解决问题,再加上银行理财的购买起点相较推出之时已有明显降低,有些产品甚至打出了“一分钱起购”的招牌,人们自然乐于购买,银行以及理财子公司也有发行的动力。

根据中国理财网的数据统计,按不同登记编码计算,目前全市场存续中的银行理财产品共有31580款,其中超过2.73万款(占86%)属于固收类。作为对比,东财Choice有收录的1.08万只主代码公募基金当中,不论是否考虑货基,固收类产品的占比都远低于此,足见大众对银行理财产品,尤其是固收产品的喜爱程度之深。

当然,不论买基金还是买理财,要想衡量产品的表现如何,与业绩基准进行对比都颇为重要,由此衍生的超额收益自然也是影响回报的重要因素。但比起公募基金大多会将所有表现反映在扣费后的净值当中,许多银行理财却颇为“吝啬”,部分银行对于旗下理财产品甚至开出了超高的超额报酬计提比例。

城商农商或更“贪心”

比起公募基本不计提,私募大多20%的计提比例,不少银行似乎在超额报酬这一方面相当看重,尤其是对作为“看家本领”的固收类产品,在计提时更是毫不手软。

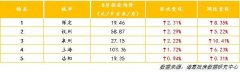

根据东财Choice数据,按不同代码计算,在有可比数据的2277款存续理财产品当中,超过900款的计提比例在50%或以上,其中有7款产品的计提比例甚至达到100%。顾名思义,100%的计提比例意味着投资者最多只能拿到业绩基准或者事前约定的固定收益,并且这一比例是基于扣费前还是扣费后的业绩表现,不少银行也没有明确说法。

说得明白一点,投资者如果持有这一类理财产品,并且还是净值型理财,那么他们的收益大概率将上有封顶,下不保底,是否扣除费用还要另说。