宏观要闻:

1.据央视网消息,国务院以“加快发展数字经济,促进数字技术与实体经济深度融合”为主题,进行第三次专题学习。国务院总理李强指出,要统筹发展和安全,发挥优势、乘势而上,着力打好关键核心技术攻坚战,大力发展数字经济核心产业,加快推动产业数字化转型,夯实数字经济发展的基础支撑能力,推动数字经济发展不断取得新突破。

2.商务部表示合理增加对消费者购买汽车、家电、家居等产品的消费信贷支持。三部门发布关于推动商务信用体系建设高质量发展的指导意见。意见指出,推动金融机构与商贸流通企业开展合作,合理增加对消费者购买汽车、家电、家居等产品的消费信贷支持,持续优化利率和费用水平。鼓励商贸流通企业在风险可控的前提下,积极打造面向消费者的信用应用场景,向消费者提供先用后付、减免押金等灵活交易安排。

3.人民银行授权全国银行间同业拆借中心公布,2023年8月21日贷款市场报价利率(LPR)为,1年期LPR为3.45%,上月为3.55%;5年期以上LPR为4.20%,上月为4.20%。

4.据财政部消息,1-7月累计,全国一般公共预算收入139334亿元,同比增长11.5%。其中,税收收入117531亿元,同比增长14.5%;非税收入21803亿元,同比下降2.3%。印花税2679亿元,同比下降8.3%。其中,证券交易印花税1280亿元,同比下降30.7%。

公司新闻:

1.微光股份公告,购买的5000万元中融信托产品逾期兑付。

2.通威股份公告,上半年净利同比增长8.56%,200亿元投建16GW电池片等项目。

3.众泰汽车发布半年报,上半年净亏损2.84亿元。

4.海南机场公告,上半年净利润同比增长808%。

5.长青科技披露异动公告,内外部经营环境均未发生重大变化。

6.白云电器公告,中标1.91亿元国家电网特高压项目招标采购。

海外要闻:

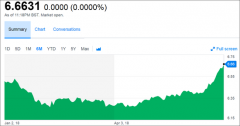

1.美东时间周一,美股三大指数涨跌不一。道指跌36.97点,跌幅为0.11%,报34463.69点;纳指涨206.81点,涨幅为1.56%,报13497.59点;标普500指数涨30.06点,涨幅为0.69%,报4399.77点。大型科技股普涨,英伟达涨超8%,特斯拉涨超7%,Meta涨逾2%,亚马逊、微软涨超1%,苹果、奈飞、谷歌小幅上涨。

2.杰克逊霍尔全球央行年会将于8月24日开幕,美联储主席鲍威尔演讲将成为会议主要亮点。投资者将通过分析其言论,了解美联储对抗击通胀和未来货币政策的看法。

3.美国10年期国债收益率周一升至2007年11月以来最高水平,一度上涨9个基点至4.35%,超过2022年10月的高点4.34%。

4.软银旗下芯片设计公司ARM周一向美国证交会提交IPO申请,申请以“ARM”的代码在纳斯达克上市。