近期,多地购房支持政策继续出台。

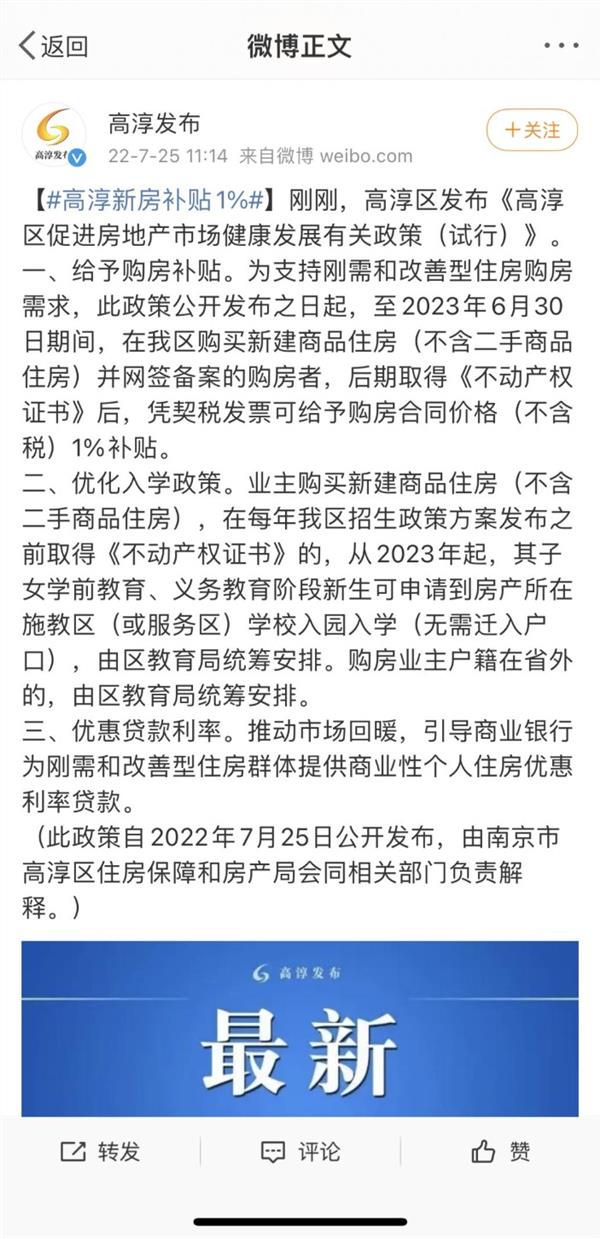

7月25日,江苏省南京市高淳区发布新政,包括给予购房补贴、优化入学政策、优化贷款利率等三方面内容。其中,购买新房给予购房合同价格(不含税)1%补贴。

同日,浙江省丽水市公积金管理中心发布对三孩家庭的购房支持政策。其中,三孩家庭首次申请公积金贷款购首套房,最高限额上浮20%;三孩家庭申请公积金贷款,不纳入轮候,优先予以发放;三孩家庭市场租赁自住住房的,提取限额上浮50%。

另外,7月22日,湖南省长沙市优化住房公积金政策。其中,对最高贷款额度提至70万元,三孩家庭最高贷款额度提至80万元;二套房首付款比例降为40%;购首套房实施阶段性“可提可贷”政策。

值得一提的是,江西省樟树市近日发布《关于促进樟树市房地产业良性循环和健康发展若干措施》。其中,提到要奖励商品房销售中介机构销售行为。凡在2022年6月30日至2022年12月31日期间,已备案的中介机构每销售一套商品房,由收益财政给予1000元奖励。

据中指研究院统计,截至7月24日,7月份全国已有62省市发布政策超70次。

值得注意的是,7月21日,国务院召开常务会议,部署持续扩大有效需求的政策举措。其中在房地产方面的表述为“因城施策促进房地产市场平稳健康发展,保障住房刚性需求,合理支持改善性需求。”

业内人士预计,下半年各地在因城施策框架下,政策宽松力度仍会持续加码,逐渐扭转当前供求观望状态。

南京高淳区买新房补贴1%

7月25日,南京高淳区官方微博发布《高淳区促进房地产市场健康发展有关政策(试行)》。

一、给予购房补贴。为支持刚需和改善型住房购房需求,此政策公开发布之日起,至2023年6月30日期间,在高淳区购买新建商品住房(不含二手商品住房)并网签备案的购房者,后期取得《不动产权证书》后,凭契税发票可给予购房合同价格(不含税)1%补贴。

二、优化入学政策。业主购买新建商品住房(不含二手商品住房),在每年高淳区招生政策方案发布之前取得《不动产权证书》的,从2023年起,其子女学前教育、义务教育阶段新生可申请到房产所在施教区(或服务区)学校入园入学(无需迁入户口),由区教育局统筹安排。购房业主户籍在省外的,由区教育局统筹安排。

三、优惠贷款利率。推动市场回暖,引导商业银行为刚需和改善型住房群体提供商业性个人住房优惠利率贷款。

丽水支持三孩家庭公积金贷款购房

7月25日,丽水市公积金管理中心发布对三孩家庭的购房支持政策。其中,三孩家庭首次申请住房公积金贷款购买首套自住住房的,住房公积金贷款最高限额上浮20%;三孩家庭申请住房公积金贷款,不纳入轮候,优先予以发放;三孩家庭市场租赁自住住房的,提取限额上浮50%。

另外,7月22日,丽水还发布了对高层次人才的住房公积金优惠政策,包括提高高层次人才住房公积金贷款限额,AB类人才由最高80万限额调整为全额可贷,CD类和E类博士人才由定额优惠调整为上浮一定比例优惠,高层次人才住房公积金贷款限额有了较大幅度提升,且今后优惠额度将根据贷款基础限额上浮,实现动态调整。

长沙优化住房公积金政策

7月22日,长沙住房公积金管理中心发布《关于优化住房公积金业务政策和流程的通知》。

其中提出,长沙市住房公积金最高贷款额度提高至70万元,生育三孩的职工家庭住房公积金最高贷款额度提高至80万元。

职工家庭购买第二套改善性自住房,首付款比例不得低于购房总价的60%调整为40%。

职工家庭购买首套房,实施阶段性“可提可贷”政策,即政策实施之日起至2022年12月31日期间职工家庭购买首套房的,可以申请购房提取,同一套房屋提取总额不得超过购房首付款,同时可以申请住房公积金贷款。贷款办理后申请购房提取的,夫妻双方住房公积金账户应留存公积金贷款12个月的还贷金额。

职工家庭住房套数认定以长沙市行政区域范围内的自有产权住房为限,以长沙市住房登记信息查询为准。异地贷款职工家庭住房套数以长沙市行政区域范围内和主借款人住房公积金缴存地的住房登记信息查询结果为准。

中介机构每销售一套商品房奖励1000元

值得一提的是,江西省樟树市近日发布《关于促进樟树市房地产业良性循环和健康发展若干措施》。

其中,提到要奖励商品房销售中介机构销售行为。凡在2022年6月30日至2022年12月31日期间,已备案的中介机构每销售一套商品房,由收益财政给予1000元奖励。

落实购房契税优惠方面,凡在2022年7月1日至2022年12月31日期间,购买二手房且在2022年12月31日前缴清契税的,由受益财政按其所缴契税额的50%对购房人予以消费补贴。

《措施》指出,企业引进人才的购房补贴按照《樟树市招才引智“新五条”人才购房补贴实施细则》规定执行,但不重复享受实施购房财政补贴。

《措施》同时奖励商品房销售中介机构销售行为。凡在2022年6月30日至2022年12月31日期间,已备案的中介机构每销售一套商品房,由收益财政给予1000元奖励。

樟树市住建局7月22日表示,购房和销售补贴政策针对性强,补贴力度较大,群众满意度高,反响较大。自文件下发后,销售效果较上个月有明显改善,截至目前销售面积环比增长64%,销售额环比上升65%

国常会再提合理支持改善性需求

7月21日,国务院召开常务会议,部署持续扩大有效需求的政策举措。其中在房地产方面的表述为“因城施策促进房地产市场平稳健康发展,保障住房刚性需求,合理支持改善性需求。”

对此,易居研究院智库中心研究总监严跃进认为,此次提及房地产内容,说明房地产消费在有效需求和经济恢复方面的重要作用。他预计,后续改善性购房需求方面会有各类政策支持,包括多孩家庭、人才购房和新市民购房;普通住宅的标准调整;二套购房政策的进一步放松,以更好刺激住房消费需求。

中指研究院指数事业部市场研究总监陈文静指出,截至7月24日,7月全国已有62省市发布政策超70次,政策出台频次较此前有所放缓。短期来看,房地产市场恢复稳定运行前,各地因城施策将持续,供需两端政策均仍有空间。

对于未来政策走向,陈文静进一步表示,需求端,一是住房政策与人口、人才、租赁政策结合仍是各地因城施策优化调控政策的重要方向,跟进城市的范围有望继续扩大;二是优化“认贷认房”标准、降低首付比例和房贷利率、降低交易税费等政策或持续,降低购房者的置业成本;三是热点城市有望继续优化限购政策,允许补缴社保或个税成为样板,企业、法拍房等限购政策均存在优化空间;四是各地政策或更加精细化,因城施策、因区施策,出台更加精细化、针对性强的政策促进刚性和改善性住房需求释放;五是一线城市仍以微调为主,二线及三四线城市政策优化力度有望继续加大。

“供给端,一是各地将继续规范以及优化调整预售资金监管政策,更好地为企业补充资金流动性,提高预售资金使用效率。二是降低企业税费支出,减轻企业资金压力或是企业端政策发力方向。”陈文静说。

不过,广东省城规院住房政策研究中心首席研究员李宇嘉认为,三季度各地将在因城施策框架下,继续优化纾困政策,但政策空间已非常有限。